همانطور که میدانید، تمام افراد حقیقی و حقوقی دارای درآمد، باید بخشی از آن را بهعنوان مالیات به دولت پرداخت کنند. در سالهای گذشته عملیات محاسبه و ارائهی مالیات کار سختی بود؛ زیرا تمام فرمها باید بهصورت دستی پر میشدند. اما امروزه بسیاری از مراحل فرآیند پرداخت مالیات بهصورت الکترونیکی است و نیازی به مراجعه به ادارهی مالیات نیست. ما در این مقالهی زومیت به تعریف کامل اظهارنامهی مالیاتی میپردازیم و مراحل تکمیل آن را بهصورت گام به گام شرح میدهیم.

اظهارنامه مالیاتی چیست؟

اظهارنامهی مالیاتی، گزارش کامل و جامعی از عملکرد شرکت یا شخص در یک سال مالیاتی است. سال مالیاتی معادل یک سال شمسی است که از اول فروردین آغاز میشود و تا پایان اسفند ادامه دارد. این موضوع در مورد اشخاص حقوقی کمی متفاوت است. اشخاص حقوقی که مشمول مالیات میشوند اما سال مالیشان بهموجب اساسنامه با سال مالیاتی تطبیق نمیکند، باید درآمد سال مالی خود را در انجام محاسبه مالیات در نظر بگیرند. مالیات در ایران به ۲ نوع خوداظهاری و علیالرأس تقسیمبندی میشود. در شیوهی خوداظهاری، شخص حقیقی یا حقوقی باید میزان درآمد و سود سال مالیاتی خود را به سازمان امور مالیاتی اعلام کند و در آن، میزان کل درآمدها و کل هزینهها (شامل: استهلاک و حقوق کارمندان...) را ذکر کند. سپس درصورت واجد شرایط بودن، مبلغی بهعنوان معافیت مالیاتی از آن کسر و درنهایت مالیات قابل پرداخت محاسبه میشود. در این روش، ممیز و کارشناس سازمان امور مالیاتی هیچ دخالتی در فرآیند تهیه و ارائهی اظهارنامه مالیاتی ندارند. پس از تکمیل و ارسال اظهارنامه مالیاتی توسط مؤدی، سازمان امور مالیاتی یک سال فرصت دارد تا رسیدگی به اطلاعات مالیاتی ارسالشدهی شرکتها را مورد رسیدگی و ممیزی قرار دهد. درصورت عدم ارائهی اظهارنامهی مالیاتی توسط مؤدی، ممیزین سازمان امور مالیاتی رأسا نسبت به پیشبینی مالیات اقدام میکنند وعلاوه بر آن. ۴۰ درصد جریمه عدم ارائهی اظهارنامه نیز به آن می افزایند.

چرا باید اظهارنامهی مالیاتی پر کنیم؟

مالیات یک هزینهی اجتماعی است که بابت بهرهوری از امکانات و منابع کشور پرداخت میشود. این هزینه بهنوعی درآمد دولت است و صرف رونق چرخهی اقتصادی، افزایش خدمات، تحقق عدالت اجتماعی و عمران و آبادانی کشور میشود. همهی کشورها مبلغی بابت مالیات بر درآمد یا نرخ عوارض اجتماعی از شهروندان خود دریافت میکنند. این روزها پرداخت مالیات در ایران بسیار ساده شده است و افراد مشمول از طریق پر کردن فرمهای الکترونیکی میتوانند نسبت به پرداخت مالیات خود اقدام کنند. مهلت تکمیل اظهارنامهی مالیاتی تا ۴ ماه بعد از پایان سال مالیاتی (۳۱ تیر) است. در ادامه بیشتر با اظهارنامه و نحوهی پرداخت آن آشنایی میشویم.

چه کسانی باید اظهارنامه مالیاتی تنظیم کنند؟

تمام اشخاصی که بهصورت حقیقی یا حقوقی به کسب درآمد میپردازند، موظفاند اظهارنامهی مالیاتی خود را هر سال تنظیم کنند و ارائه دهند. همچنین اشخاصی که داخل یا خارج از ایران اقامت دارند و درآمد و فعالیتهایشان از طریق ایران انجام میشود، موظف به تکمیل اظهارنامه هستند.

صاحبان مشاغل بند الف ماده ۹۵ قانون مالیاتهای مستقیم عبارتاند از:

۱- دارندگان کارت بازرگانی و کلیه واردکنندگان و صادرکنندگان

۲- صاحبان کارخانهها و واحدهای تولیدی که برای آنها جواز تأسیس و پروانه بهرهبرداری از وزارتخانه ذیربط صادر شده است یا میشود

۳- بهرهبرداران معادن

۴- صاحبان مؤسسات حسابرسی، حسابداری و دفترداری، خدمات مالی و ارائه دهندگان خدمات مدیریتی، مشاورهای، انفورماتیک، رایانهای اعم از سخت افزاری و نرم افزاری و طراحیسیستم

۵- صاحبان مراکز آموزشی و پرورشی، آموزشگاههای آزاد، مدارس غیر انتفاعی، دانشگاهها و مراکز آموزش عالی

۶- صاحبان بیمارستانها، زایشگاهها، آسایشگاهها، درمانگاهها و خانههای سالمندان

۷- صاحبان متلها و هتلهای ۳ ستاره و بالاتر

۸- بنکداران، عمدهفروشها، فروشگاههای بزرگ، واسطههای مالی، نمایندگان توزیع کالاهای داخلی و وارداتی و صاحبان انبارها

۹- نمایندگان مؤسسههای تجاری و صنعتی، اعم از داخلی و خارجی

۱۰- صاحبان مؤسسات حمل و نقل موتوری، زمینی، دریایی و هوایی اعم از مسافری یا باربری

۱۱- صاحبان مؤسسات مهندسی و مهندسی مشاور

۱۲- صاحبان مؤسسات تبلیغاتی و بازاریابی

صاحبان مشاغل بند ب ماده ۹۵ قانون مالیاتهای مستقیم عبارتاند از:

۱- صاحبان کارگاههای صنعتی

۲- صاحبان مشاغل ساختمانی، تأسیسات فنی و صنعتی، نقشهکشی، نقشهبرداری، محاسبات فنی و نظارت

۳- چاپخانهداران، لیتوگرافها، صحافها، ارائهدهندگان خدمات چاپ و گرافیستها

۴- صاحبان مراکز ارتباطات رایانهای

۵- وکلا، کارشناسان، مترجمان رسمی دادگستری، مشاوران حقوقی، حسابداران رسمی و اعضای سازمانهای نظام مهندسی

۶- محققان، پژوهشگران و کارشناسان آزاد که به تهیه و ارائهی طرحهای تحقیقاتی اشتغال دارند

۷- دلالان، حقالعملکاران و کارگزاران

۸- صاحبان مراکز فرهنگی ـ هنری، فرهنگسراها، کانونهای حرفهای و انجمنهای صنفی و تخصصی

۹- صاحبان سینماها، تماشاخانهها و مکانهای تفریحی و ورزشی

۱۰- صاحبان مشاغل فیلمبرداری، دوبلاژ، مونتاژ و سایر خدمات سینمایی

۱۱- پزشکان و دندانپزشکان که دارای مطب هستند و دامپزشکان که به حرفهی دامپزشکی اشتغال دارند

۱۲- صاحبان آزمایشگاهها، رادیولوژیها، فیزیوتراپیها، سونوگرافیها، الکتروانسفالوگرافیها، سیتی اسکنها، سالنهای زیبایی و دیگر ارائهدهندگان خدمات بهداشتی طبی و غیر طبی، داروخانهها، لابراتوار دندانسازی، مراکز ترک اعتیاد، مؤسسات ترمیم و کاشت مو، سازندگان اعضای مصنوعی، مراکز بینایی و شنوایی سنجی، مشاورهی ژنتیک، مشاورهی روانسنجی و روانشناسی، دفاتر خدمات پرستاری و مامایی، مراکز خدمات آمبولانس

۱۳- صاحبان میهمانسراها، میهمانپذیرها و مسافرخانهها

۱۴- صاحبان تالارهای پذیرایی، رستورانها، تهیهکنندگان غذاهای آماده، ارائه دهندگان خدمات پذیرایی و کرایهدهندگان ظروف

۱۵- صاحبان دفاتر اسناد رسمی

۱۶- صاحبان تعمیرگاههای مجاز و اتوسرویسها

۱۷- صاحبان نمایشگاهها، فروشگاههای اتومبیل، بنگاههای معاملات املاک و آژانسهای کرایه اتومبیل

۱۸- سازندگان و فروشندگان طلا و جواهر

۱۹- عاملان فروش و فروشندگان آهن آلات، فروشندگان مصالح ساختماني دارنده عامليت فروش يا توزيع (سيمان، گچ و ساير مصالح ساختماني)

۲۰- صاحبان دفاتر خدمات ارتباطی (دفاتر خدمات مشتركين تلفن همراه و آژانسهای پستي)، صاحبان دفاتر خدمات دولت الكترونيک (پلیس ۱۰+) و دفاتر خدمات الكترونيك شهر

۲۱- صاحبان جایگاههای فرآوردههای نفتی و گاز (پمپ بنزین، گازوئیل و گاز)

۲۲- صاحبان مهدکودک و پیشدبستانی

۲۳- ناشران و صاحبان مؤسسات انتشاراتی

۲۴- صاحبان دفاتر خدمات پیک موتوری

۲۵- صاحبان دفاتر مسافرتی و جهانگردی

۲۶- شیرینیفروشان و قنادیهای دارای کارگاه

۲۷- صاحبان کارگاههای تولید نان حجیم، فانتزی و صنعتی

تشویقها و جرائم مالیاتی

طبق گزارش رسانهی مالیاتی به منظور تشویق مؤدیان نسبت به پرداخت به موقع مالیات، جوایزی در نظر گرفته شده است. خوشحسابی و بخشودگی برخی جرایم مالیاتی، جوایزی هستند که به منظور جلوگیری از کتمان درآمد، دیرکرد یا فرار مالیاتی به اشخاص تعلق میگیرند. افرادی که به مدت ۳ سال متوالی دفاتر و مدارک، حساب سود و زیان و ترازنامهی آنها مورد قبول واقع شده باشد و مالیات خود را به موقع و بدون مراجعه به هیئتهای حل اختلاف مالی پرداخت کرده باشند مورد تشویق قرار میگیرند. به این صورت که معادل ۵ درصد اصل مالیات ۳ سال مذکور بهعنوان جایزهی خوشحسابی به آنها پرداخت یا در حساب سالهای بعد منظور خواهد شد. همچنین این افراد میتوانند از مزایای مادهی ۱۹۰ قانون مالیاتهای مستقیم استفاده کنند. طبق این قانون اگر مبلغ علیالحساب بابت مالیات عملکرد در هر سال مالی قبل از موعد مقرر پرداخت شود، یک درصد مبلغ پرداختی به ازای هر ماه تا سررسید مقرر از مالیات تعلق گرفته به همان عملکرد کسر خواهد شد. پرداخت مالیات بعد از موعد مقرر موجب پرداخت جریمهای معادل ۲.۵ درصد مالیات بهازای هر ماه خواهد بود. مبلغ جریمه بعد از تاریخ انقضای مهلت ارائهی مالیات محاسبه خواهد شد.

چگونه اظهارنامهی مالیاتی پر کنیم

همانطور که پیشتر گفتیم، ارائهی اظهارنامهی مالیاتی از طریق پر کردن فرم الکترونیکی انجام میشود. اما پیش از هر کاری باید در ادارهی دارایی ثبت نام کنید، پروندهی مالیاتی تشکیل بدهید و کد اقتصادی دریافت کرده باشید. بدون پیش ثبت نام شما قادر به ثبت اظهارنامهی خود نخواهید بود. بعد از پیش ثبت نام و دریافت شناسه، رمز عبور و کد رهگیری میتوانید برای پر کردن فرم اظهارنامه اقدام کنید. بعد از انجام این مراحل و برای دریافت فرم الکترونیکی اظهارنامه به سایت سازمان امور مالیاتی کشور مراجعه کنید. سپس وارد سامانهی عملیات الکترونیک شوید. بعد با کلیک روی قسمت اظهارنامه الکترونیکی، نرمافزار مربوطه را دانلود کنید. پس از نصب نرمافزار آن را اجرا و اطلاعات مربوط را تکمیل کنید.

صفحهی ۱: اطلاعات هویتی مؤدی

در این صفحه اطلاعات هویتی شرکت یا واحد تجاری مانند ادارهی مالیاتی، شمارهی پرونده، کد اقتصادی و نوع مالکیت شرکت باید پر شود. البته یک سری اطلاعات بهطور مستقیم از اداره مالیات دریافت و در فرم نشان داده میشود: بنابراین باید به اینترنت متصل باشید. این اطلاعات قابل تغییر نیستند.

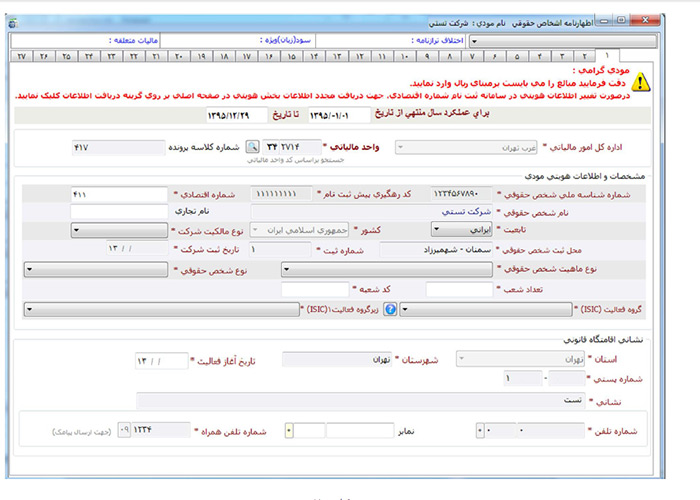

صفحهی ۲: مشخصات اطلاعات حسابهاي بانکی

در اینجا باید اطلاعات حساب مربوط به شخص حقیقی یا حقوقی را تکمیل کنید.

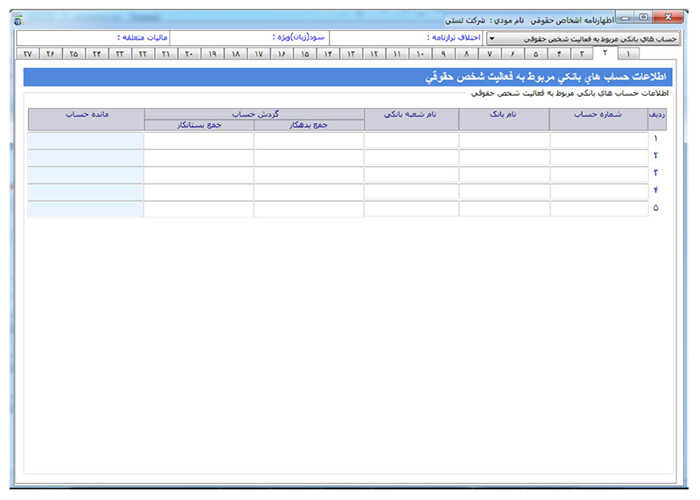

صفحهی ۳: اطلاعات اختصاصی

در صورتی که پاسخ شما به هرکدام از پرسشهای مطرحشده «بلی» باشد، باید به جدول مربوطه مراجعه و اطلاعات آن را تکمیل کنید.

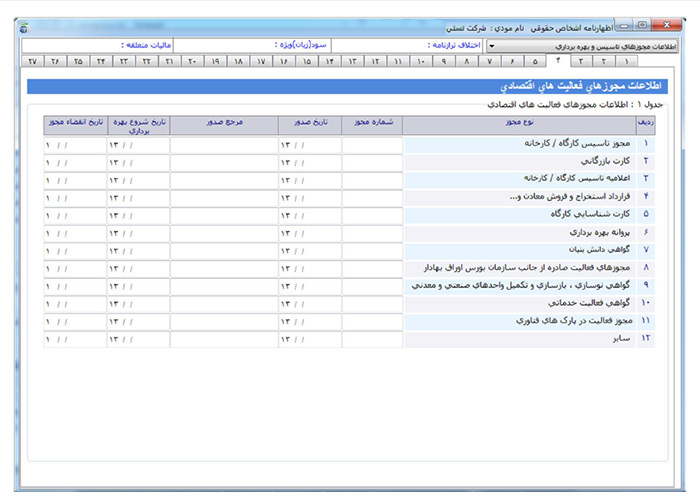

صفحهی۴: اطلاعات مجوزهای فعالیتهای اقتصادی

اگر برای فعالیتهای شرکت مجوز خاصی دارید، باید اطلاعات آن را در این قسمت تکمیل کنید.

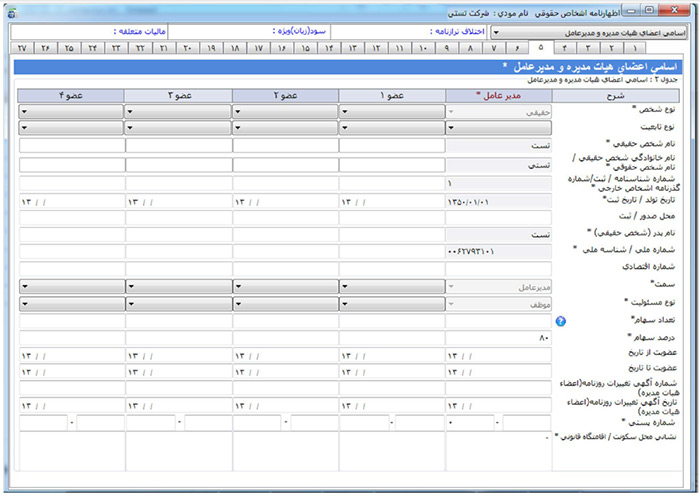

صفحهی ۵: اسامی اعضای هیئت مدیره و مدیرعامل

عناوینی که با علامت * مشخص شدهاند مانند اطلاعات مدیرعامل، الزاما باید تکمیل شوند.

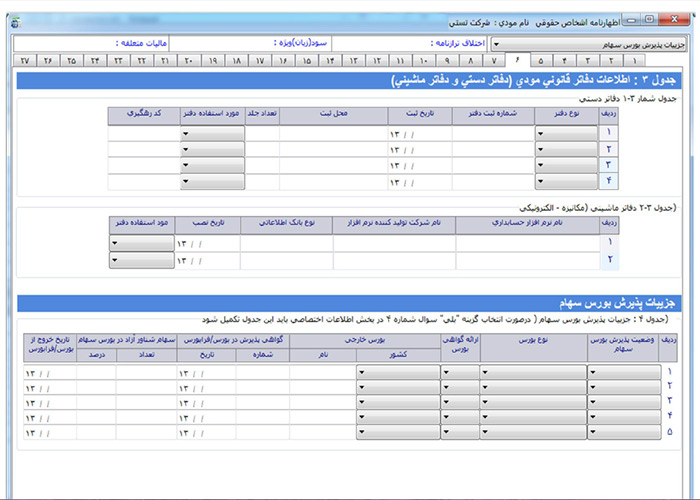

صفحهی ۶: اطلاعات دفاتر قانونی مؤدی

اطلاعات مربوط به دفاتر رسمی و ماشینی باید در این قسمت وارد شوند. منظور از کد رهگیری همان شمارهای است که هنگام پلمپ دفاتر به شما داده میشود. منظور از دفاتر ماشینی همان نرمافزار حسابداری است که اطلاعات آن باید وارد شود. همچنین در قسمت پایین صفحه جدولی با عنوان جزئیات پذیرش بورس سهام قرار دارد. اگر در جدول اختصاصی صفحهی ۳ سؤال ۴ را با گزینهی «بلی» پر کرده باشید، این جدول را باید تکمیل کنید.

صفحهی ۷: درآمدهایی که مالیات آن بهصورت مقطوع پرداخت شده است

اگر این جدول تکمیل شود، جمع «درآمدهای مقطوع» و «سود (زیان) درآمدهای معاف مقطوع» به ردیف ۲۸ در جدول شمارهی ۶ محاسبهی درآمدهای معاف انتقال مییابد.

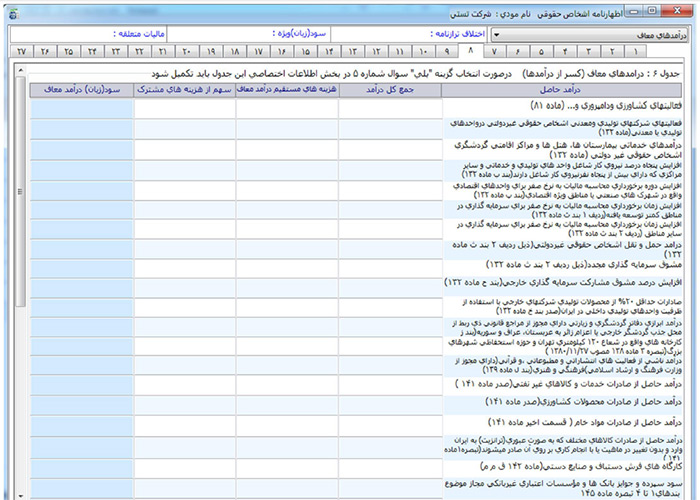

صفحهی ۸: فعالیتهای معاف از مالیات

اگر این جدول تکمیل شود، جمع «سود (زیان) درآمدهای معاف» به ردیف ۴ جدول محاسبهی مالیات انتقال مییابد.

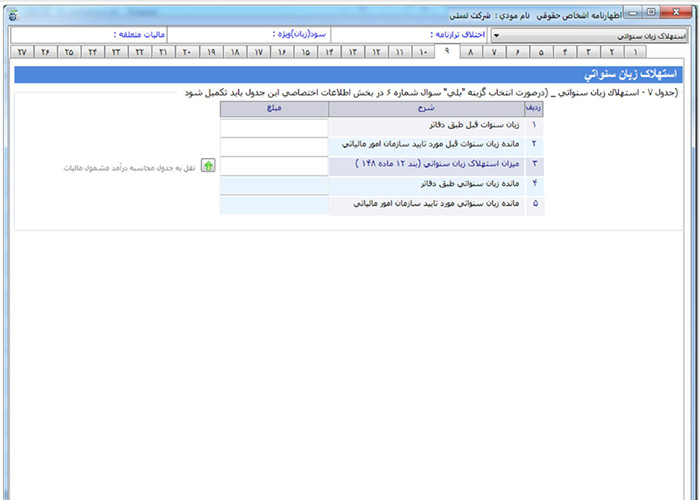

صفحهی ۹: استهلاک زیان سنواتی

اگر این جدول تکمیل شود، مبلغ «میزان استهلاک زیان سنواتی» به ردیف ۹ جدول محاسبهی مالیات انتقال مییابد.

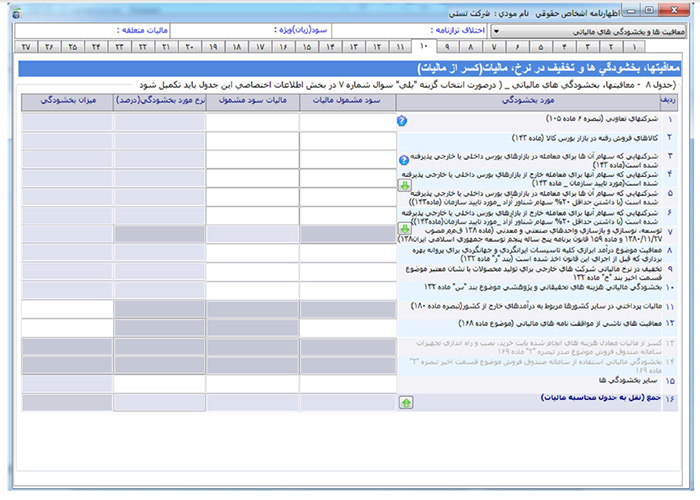

صفحهی ۱۰: معافیتها و بخشودگیهای مالیاتی

اگر این جدول تکمیل شود جمع «مبلغ بخشودگیهای مالیاتی» به ترتیب به ردیف ۱۵ جدول محاسبهی مالیات انتقال مییابد.

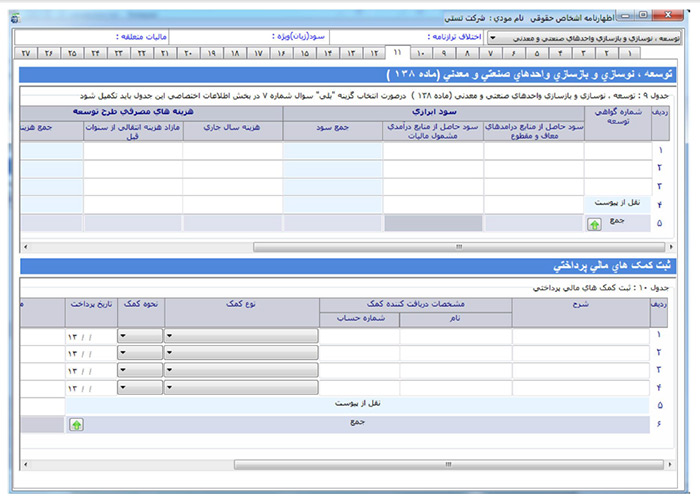

صفحهی ۱۱: توسعه، نوسازی و بازسازی واحدهای صنعتی معدنی

اگر جدول ماده ۱۳۸ ق.م.م تکمیل شود جمع «سود حاصل از منابع درآمدي مشمول مالیات»، « مالیات متعلق موضوع ماده ۱۰۵ ق.م.م» و «مبلغ بخشودگی» به ردیف ۷ جدول شمارهی ۸ معافیتها و بخشودگیهاي مالیاتی انتقال مییابد.

اگر جدول ثبت کمک هاي مالی پرداختی تکمیل شود، جمع «مبلغ کمکهاي مالی پرداختی» به ردیف ۳۱ جدول صورت سود و زیاد و «مازاد کمک هاي مالی پرداختی پذیرفتهنشده توسط سازمان» به ردیف ۵ جدول محاسبه مالیات انتقال مییابد.

صفحهی ۱۲: ترازنامه

اطلاعات مربوط به تراز مالی اظهارنامه باید در این جدول وارد شود. اگر مبالغ مربوطه در این جدول وارد نشوند، امکان ارسال اظهارنامه به سازمان وجود نخواهد داشت. به عقیدهی برخی کارشناسان، این صفحه یکی از مهمترین صفحات فرم اظهارنامهی مالیاتی است. برای پر کردن اطلاعات این صفحه نیاز به چند مدرک خواهید داشت. ابتدا باید یک تراز آزمایشی سطح کل، قبل از بستن حسابها از نرمافزار حسابداری خود بگیرید. همچنین یک تراز آزمایشی سطح معین قبل از بستن حسابها بگیرید و همچنین اظهارنامهی سال گذشته را در کنار خود داشته باشید.

ابتدا باید اطلاعات مربوط به ماندهی اول دوره را تکمیل کنید. زمانی که ممیزها برای چک کردن صحت اطلاعات وارد شرکت میشوند، ماندهی اول دوره را با اظهارنامهی سال گذشته مقایسه میکنند؛ پس اعداد و ارقام این ستون را باید از روی اظهارنامهی سال گذشته بهطور دقیق وارد کنید. بخشهای مشخصشده با رنگ خاکستری بهطور اتوماتیک با پر شدن جداول بخشهای دیگر پر میشوند. در قسمت پایین صفحه ۲ بخش با نامهای «جمع داراییها» و «جمع بدهیها و حقوق صاحبان سهام» قرار دارد. مبلغ این ۲ بخش باید یکسان یا اصطلاحا تراز باشند.

موجودی نقد و بانک: همان داراییهای جاری شرکت و شامل صندوق، تنخواه و موجودی بانک است. همانطور که پیشتر گفتیم، مبالغ باید از روی تراز معین و تراز کل به اظهارنامه انتقال داده شود. بنابراین تراز معین را که به تفکیک تنخواهگردان، صندوق و بانک است باید با یکدیگر جمع کنید، با رقم تراز کل تطبیق دهید و ماندهی موجودی نقد و بانک را وارد قسمت ماندهی آخر دوره کنید. مبلغ ماندهی بانکها، ماندهی صورتحساب بانکی و اظهارنامه باید باهم تطبیق داشته باشند.

سرمایهگذاریهای کوتاهمدت: شامل سپردههای کوتاهمدت یا سهامهای شرکت ما نزد شرکتهای دیگر است. این مبالغ باید باهم جمع و در این قسمت وارد شوند. برخی از سهامها شامل معافیت مالیاتی میشوند که قوانین مربوط به آن باید در نظر گرفته شود.

حسابها و اسناد تجارتی دریافتنی: قسمتی است که ممیزین مالیاتی از آن برای تطبیق گردش شما با ماندهی فروشها استفاده میکنند.

سایر حسابها و اسناد دریافتنی: شامل مطالبات ما بهجز آنهایی میشود که مربوط به فعالیت اصلی شرکت هستند. مساعده و وامها دادهشده به کارکنان یا حسابهای تحت عنوان جاری کارکنان در این قسمت قرار میگیرند.

جاری شرکا/ سهامداران: شامل درخواستهای وجه مدیرعاملان شرکت میشود.

سفارشات و پیشپرداختها: مربوط به شرکتهایی است که سفارشات خارجی دارند. کلیهی هزینههای مربوط به سفارشات باید در این قسمت آورده شوند. همچنین پیشپرداختهای مربوط به مواد اولیه یا خدمات باید در این قسمت آورده شوند.

داراییهای غیر جاری: مربوط به ماشینآلات، ساختمانها، تجهیزات تولید و ... میشود.

داراییهای نامشهود: مربوط به حقالامتیازها، نرمافزار، سرقفلی و ... است.

سرمایهگذاریهای بلندمدت: شامل سهامهای طولانیمدت شرکت ما در شرکتهای دیگر میشود.

حسابها و اسناد پرداختنی تجاری: موارد مربوط به خرید کالا یا خدمات ما در راستای فعالیت اصلی شرکت است. کلیهی مواردی که ما به اشخاص و افراد حقیقی و حقوقی بدهکار هستیم در این قسمت قرار میگیرند.

سایر حسابها و اسناد پرداختنی: شامل مواردی مانند بیمه، مالیات و عیدی و پاداش میشوند.

پیش دریافتها: شامل مواردی است که از پیمانکار یا کارفرما دریافت کردهایم.

ذخیرهی مالیات: شما طبق قانون باید بهطور سالیانه بر اساس درآمدی که دارید، مقداری هزینه بهعنوان ذخیره در نظر بگیرید.

سود سهام پرداختنی: مربوط به سود سهامهای پیشنهادی و پرداختنی است.

تسهیلات مالی دریافتنی: اگر در این مدت وامی دریافت کرده باشیم، بهطور کامل در این قسمت درج میشود.

ذخیره مزایای پایان خدمت کارکنان: شرکتهایی که تعداد کارمندان بالایی دارند این موارد را در نظر میگیرند. یعنی بخشی از درآمد را برای حقوق و پاداش کارمندان ذخیره میکنند.

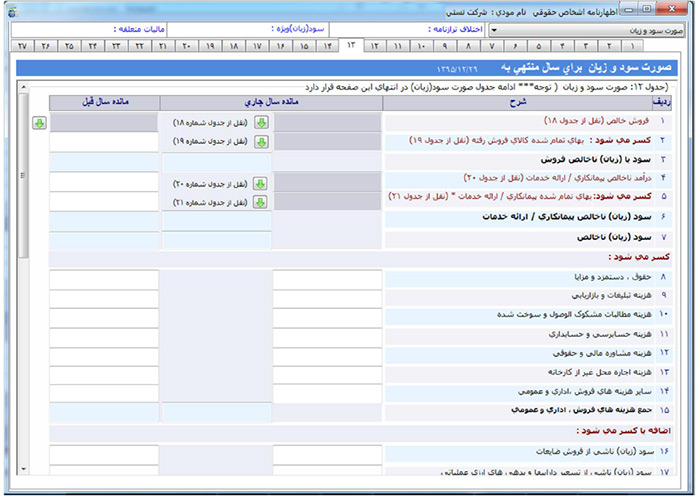

صفحهی ۱۳: صورت سود و زیان

مبالغ مربوط به سود و زیان در جدول این صفحه باید وارد شود. مواردی که خاکستری رنگ هستند یعنی برای پر شدن باید به جدول مورد نظر مراجعه شود.

موارد این جدول باید از روی سر فصل معین تکمیل شوند. فراموش نکنید که قسمت دستمزد و مزایای کارمندان باید با لیست بیمه تطبیق داشته باشد.

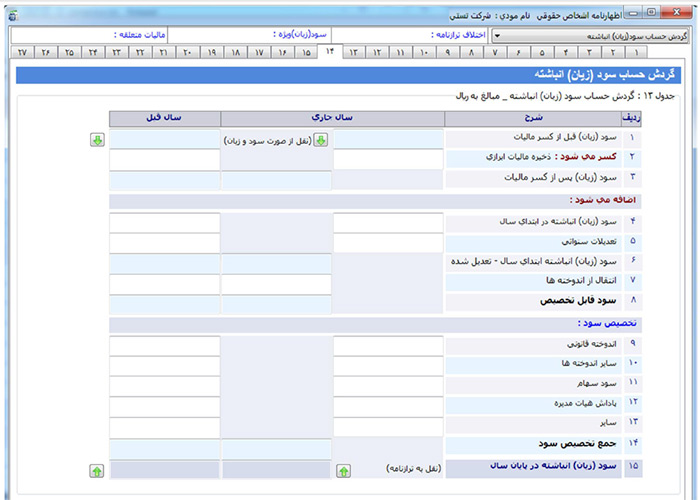

صفحهی ۱۴: گردش حساب سود (زیان) انباشته

اگر این جدول تکمیل شود، جمع کل «سود زیان انباشته» به بخش حقوق صاحبان سهام جدول ترازنامه انتقال مییابد.

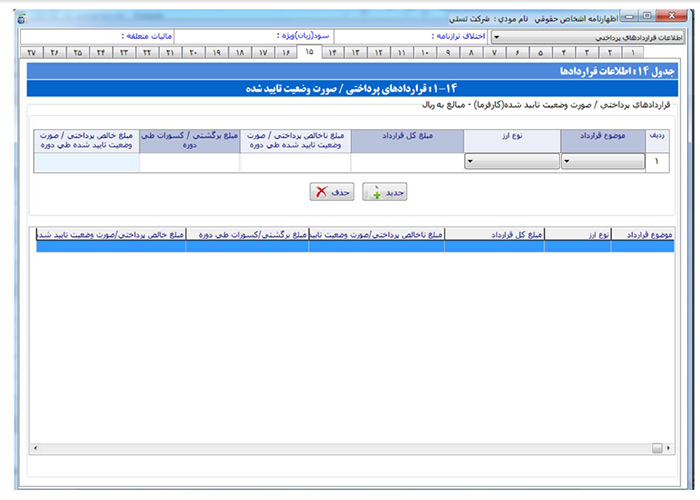

صفحهی ۱۵: اطلاعات قراردادها

اطلاعات این جدول مربوط به کارفرماها است و باید اطلاعات قرارداد خود را وارد کنند. اینکه قرارداد پیمانکاری، خرید، خدمات و سایر است یا خیر، باید مشخص شود. اگر بیش از یک قرارداد داشتهاید، با زدن دکمهی «جدید» میتوانید اطلاعات قرارداد دیگری را نیز وارد کنید.

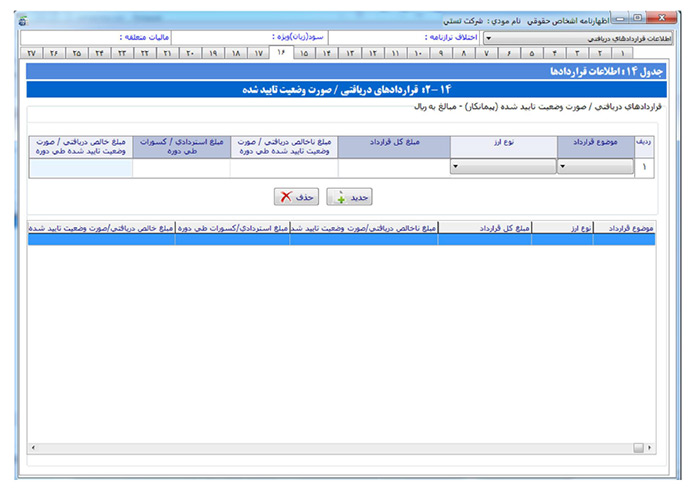

صفحهی ۱۶: اطلاعات قراردادهای دریافتی

اطلاعات این جدول مربوط به شرکتهای پیمانکار است و باید با قراردادهایی که بهصورت پیمانکاری نوشته شدهاند تکمیل شود.

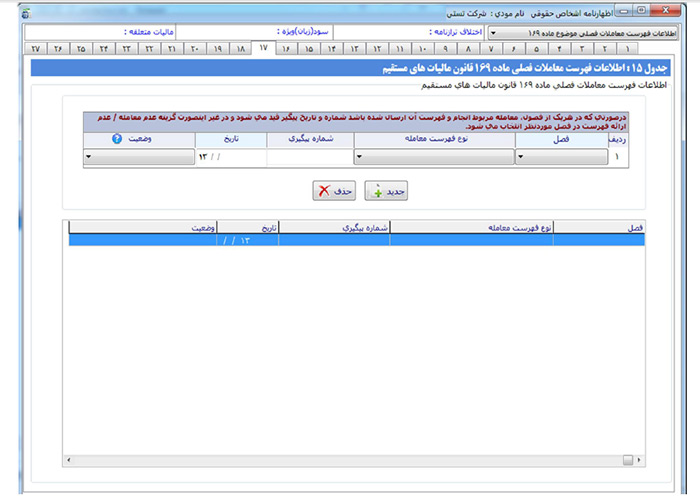

صفحهی ۱۷: اطلاعات فهرست معاملات فصلی

در این جدول باید اطلاعات مربوط به فهرست معاملات فصلی ماده ۱۶۹ وارد شود.

اندوختهی قانونی: بهعنوان ذخیرهای از سرمایه در نظر گرفته میشود.

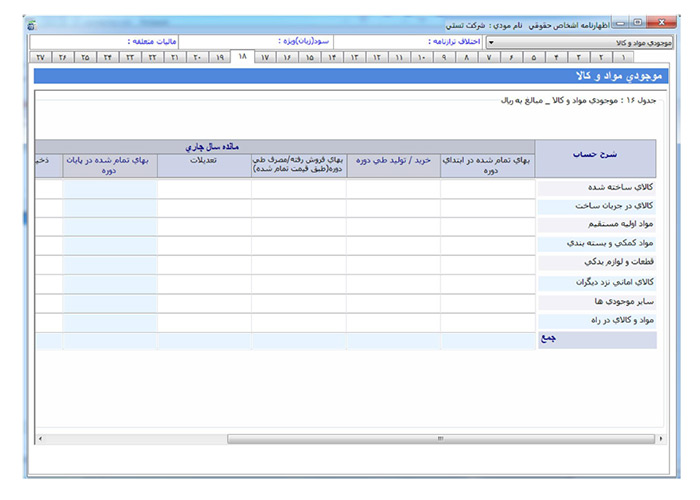

صفحهی ۱۸: موجودی مواد و کالا

این جدول باید توسط شرکتهای تولیدی و بازرگانی تکمیل شود. اگر این جدول تکمیل شود، جمع «خالص موجودی» و «موجودی سال قبل» به ردیف ۶ بخش داراییهای جاری جدول ترازنامه انتقال مییابد. بهعنوان مثال اگر یک شرکت تولیدی هستید باید مبلغ محصول ساخته شده را در قسمت کالای ساختهشده وارد کنید. شرکتهای بازرگانی اجناسی را که خرید و فروش میکنند باید بهعنوان کالای ساختهشده در نظر بگیرند و نیازی به پر کردن سایر قسمتها نیست. اما شرکتهای تولیدی باید مبلغ کالای در حال ساخت و مواد اولیه و ... را نیز وارد کنند.

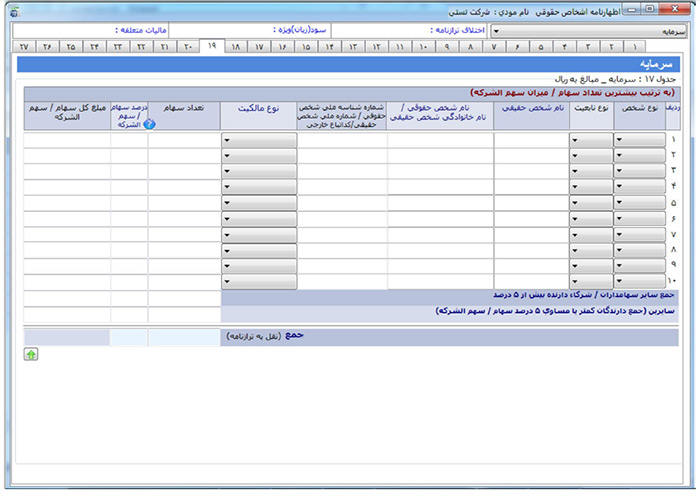

صفحهی ۱۹: سرمایه

اطلاعات سرمایهی سهامداران و شرکا باید در این قسمت وارد شود. اگر این جدول تکمیل شود، جمع «مبلغ کل سهام/ سهمالشرکه» به بخش حقوق صاحبان سهام جدول ترازنامه انتقال مییابد.

صفحهی ۲۰: اطلاعات فروش

اطلاعات فروش داخلی و خارجی و بهای تمامشدهی کالای فروشرفته باید در این جدول وارد شود. اگر جدول اطلاعات فروش (داخلی و خارجی) تکمیل شود، جمع مبلغ «خالص فروش سال جاری» و « خالص فروش سال قبل» به ردیف یک جدول صورت سود و زیاد انتقال مییابد. همچنین اگر جدول ۱۹ تکمیل شود «بهای تمام شدهی کالای فروش رفته» به ردیف ۲ جدول صورت سود و زیان انتقال مییابد.

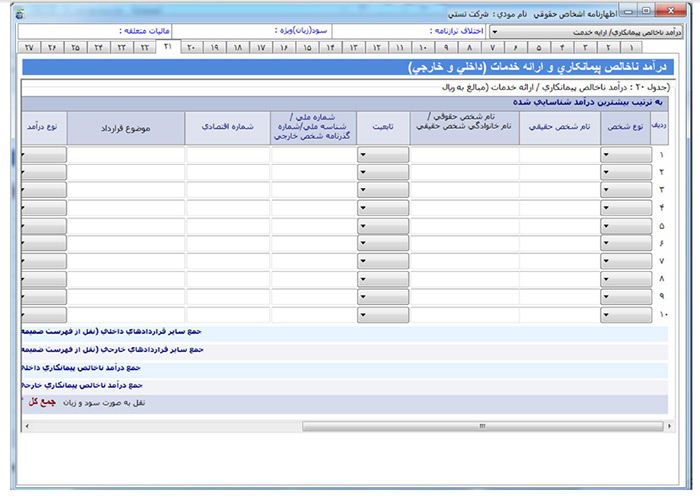

صفحهی ۲۱: درآمد ناخالص پیمانکاری/ ارائه خدمات

اطلاعات درآمدهایی حاصل از خدمات مانند ارائه خدمات آموزشی باید در این جدول تکمیل شود. اگر جدول شمارهی ۲۰ کامل شود، جمع کل «درآمد شناسایی شده» به ردیف ۴ جدول صورت سود و زیان انتقال مییابد.

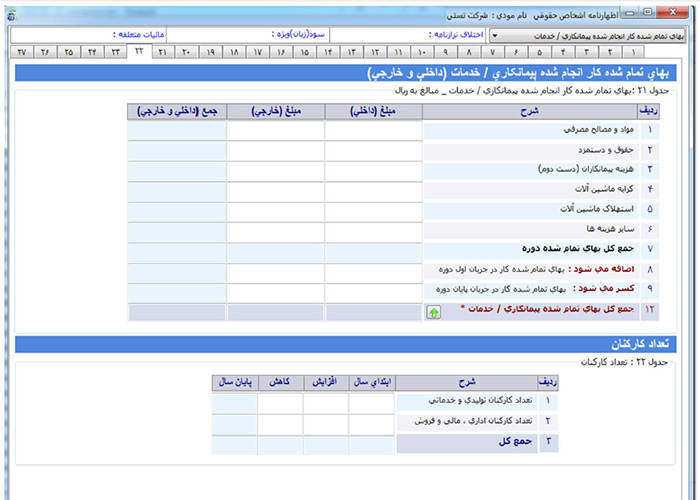

صفحهی ۲۲: بهای تمامشدهی کار انجامشدهی پیمانکاری

اگر جدول شمارهی ۲۱ کامل شود، جمع کل بهای تمامشده پیمانکاری/ خدمات به ردیف ۵ جدول صورت سود و زیان انتقال مییابد.

صفحهی ۲۳: صادرات و ما به ازاء دریافتی

اطلاعات این جدول را باید در صورت انجام فعالیتهای صادراتی تکمیل کنید.

صفحهی ۲۴: اطلاعات مالک و مالکین

اگر ملک شرکت تجاری است، اطلاعات آن باید در این جدول تکمیل شود.

صفحهی ۲۵: اطلاعات سرمایهگذار خارجی

این جدول در صورتی باید تکمیل شود که شرکت سرمایهگذار خارجی داشته باشد.

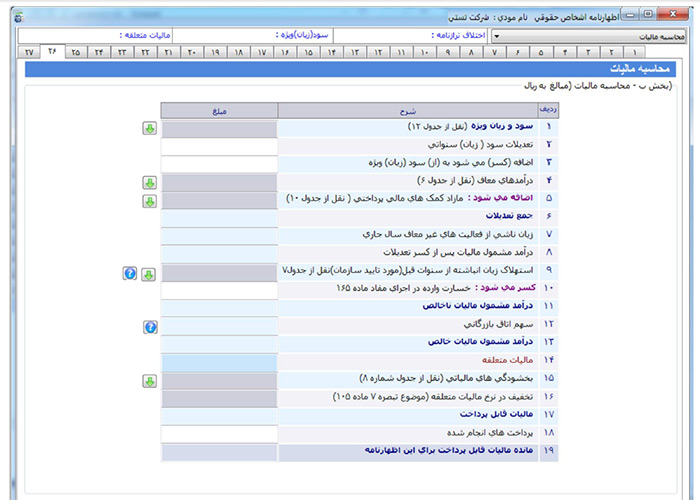

صفحهی ۲۶: محاسبهی مالیات

با توجه به مقادیر واردشده در صفحات قبل، محاسبهی درآمد مشمول مالیات در این بخش انجام میشود.

صفحهی ۲۷: مشخصات تهیه کنندهی اظهارنامه

و درنهایت در این بخش مشخصات مربوط به تنظیمکنندهی اظهارنامه (مؤدی یا نمایندهی قانونی)، مدیرمالی و حسابرس باید پر شود.

چاپ اطلاعات اظهارنامه

گزینه «چاپ اطلاعات اظهارنامه» به شما امکان میدهد که پیش از ارسال اطلاعات به سازمان امور مالیاتی کشور، پیشنویس آن را ببینید و در صورت لزوم، ایرادهای آن را برطرف کنید.

ارسال اطلاعات اظهارنامه

درنهایت بعد از تأیید صحت اطلاعات، روی گزینهی ارسال اطلاعات اظهارنامه بدون امضاء الکترونیکی کلیک کنید.

.: Weblog Themes By Pichak :.